Він входить до Об’єднаного командно-штабного коледжу Академії оборони Великої Британії. За результатами навчання він отримав Thales Prize як найкращий міжнародний…

Слідкуйте за АрміяInform в Google

Слідкуйте за АрміяInform в Google

У Національному агентстві з питань запобігання корупції надали роз’яснення норм Закону України «Про запобігання корупції» стосовно проблемних питань подання декларацій військовослужбовцями.

1.Про визначення суб’єктів декларування з-поміж військовослужбовців (крім винятків, зазначених у п. 2 цих Роз’яснень)

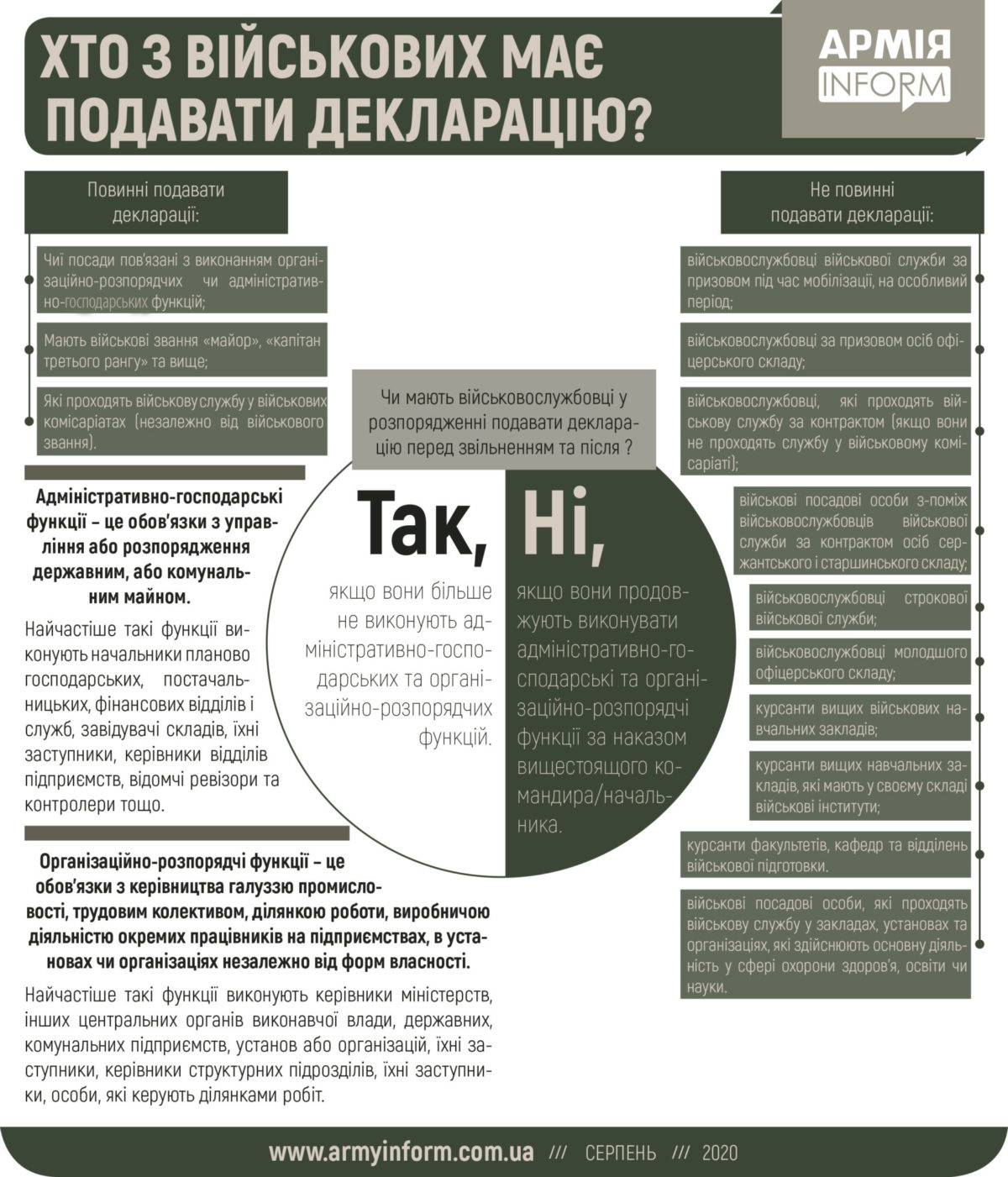

Суб’єктами декларування є військові посадові особи Збройних Сил України, Державної служби спеціального зв’язку та захисту інформації України та інших утворених відповідно до законів військових формувань (абз. 15 ч. 1 ст. 1 та п.п. «г» п. 1 ч. 1 ст. 3 Закону).

Згідно із ч. 12 ст. 6 Закону України «Про військовий обов’язок та військову службу» військові посадові особи— це військовослужбовці, які обіймають штатні посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків, або які спеціально уповноважені на виконання таких обов’язків згідно із законодавством.

Так, адміністративно-господарські функції (обов’язки) — це обов’язки з управління або розпорядження державним чи комунальним майном (установлення порядку його зберігання, перероблення, реалізації забезпечення контролю за цими операціями тощо). Такі повноваження в тому чи іншому обсязі є у начальників планово-господарських, постачальницьких, фінансових відділів і служб, завідувачів складів, їхніх заступників, керівників відділів підприємств, відомчих ревізорів та контролерів тощо.

Організаційно-розпорядчі функції (обов’язки)— це обов’язки з керівництва галуззю промисловості, трудовим колективом, ділянкою роботи, виробничою діяльністю окремих працівників на підприємствах, в установах чи організаціях незалежно від форм власності. Такі функції виконують, зокрема, керівники міністерств, інших центральних органів виконавчої влади, державних, комунальних підприємств, установ або організацій, їхні заступники, керівники структурних підрозділів, їхні заступники, особи, які керують ділянками робіт.

Отже, суб’єктами декларування є військовослужбовці, які:

1) обіймають штатні посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків;

2) або спеціально уповноважені на виконання таких обов’язків згідно із законодавством.

При цьому військове звання не має значення (крім винятків з-поміж суб’єктів декларування, які зазначені в п. 2 цих Роз’яснень).

Також варто звернути увагу, що військовослужбовець, який перебуває у розпорядженні відповідного командира та не обіймає штатної посади, може бути суб’єктом декларування, лише якщо на нього покладено організаційно-розпорядчі чи адміністративно-господарські обов’язки, визначені для нього цим командиром (такі обов’язки повинні закріплюватися у відповідному документі).

Для визначення суб’єктів декларування з-поміж військовослужбовців Служби безпеки України та військових прокурорів, визначених у п.п. «е» п. 1 ч. 1 ст. 3 Закону, встановлені окремі правила у п. 3 цих Роз’яснень.

2.Про категорії військовослужбовців, на яких не поширюються вимоги фінансового контролю

Не повинні подавати декларації (п.п. «г» п. 1 ч. 1 ст. 3, абз. 1 ч. 5 ст. 45 Закону):

а) військовослужбовці військової служби за призовом під час мобілізації, на особливий період;

б) військовослужбовці військової служби за призовом осіб офіцерського складу;

в) військові посадові особи з-поміж військовослужбовців військової служби за контрактом осіб рядового складу;

г) військові посадові особи з-поміж військовослужбовців військової служби за контрактом осіб сержантського та старшинського складу;

ґ) військовослужбовці молодшого офіцерського складу військової служби за контрактом осіб офіцерського складу;

д) військовослужбовці строкової військової служби;

е) курсанти вищих військових навчальних закладів;

є) курсанти вищих навчальних закладів, які мають у своєму складі військові інститути;

ж) курсанти факультетів, кафедр та відділень військової підготовки.

Важливо:винятки, зазначені у п. п. «а» – «ґ» цього пункту, не поширюються на військовослужбовців, які проходять військову службу у військових комісаріатах. Тобто, якщо військова посадова особа з-поміж військовослужбовців військової служби за контрактом осіб рядового складу проходить військову службу у військовому комісаріаті, — їй необхідно подати декларацію (абз. 1 ч. 5 ст. 45 Закону).

Звертаємо увагу, що особливості подання декларацій військовослужбовцями, які обіймають штатні посади у закладах, установах та організаціях, що здійснюють основну діяльність у сфері охорони здоров’я, освіти та науки, викладені у п. 4 цих Роз’яснень.

3.Кого вважають «посадовими й службовими особами» відповідно до п. «е» п. 1 ч. 1 ст. 3 Закону?

Відповідно до абз. 15 ч. 1 ст. 1 та п. п. «е» п. 1 ч. 1 ст. 3 Закону суб’єктами декларування є посадові та службові особи органів прокуратури, Служби безпеки України, Державного бюро розслідувань, Національного антикорупційного бюро України, дипломатичної служби, державної лісової охорони, державної охорони природно-заповідного фонду, центрального органу виконавчої влади, що реалізує державну податкову політику, і центрального органу виконавчої влади, що реалізує митну політику.

Зокрема з метою визначення суб’єктів декларування під «посадовими та службовими особами» Служби безпеки України слід розуміти кадри органу державної безпеки, які здійснюють функції представників влади, тобто виконання завдань та обов’язків, визначених ст. ст. 2, 24 Закону України «Про Службу безпеки України», або обіймають посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських функцій.

Інші працівники, які виконують функції з обслуговування або технічні функції, можуть визнаватися посадовими чи службовими особами лише за умови, що разом із цими функціями вони виконують організаційно-розпорядчі або адміністративно-розпорядчі або адміністративно-господарські функції.

Під час визначення таких працівників необхідно керуватися Критеріями визначення переліку посад працівників державних органів, які виконують функції з обслуговування, затвердженими постановою Кабінету Міністрів України від 06.04.2016 № 271.

Водночас з метою визначення переліку суб’єктів декларування з-поміж посадових осіб, зазначених у п. п. «е» п. 1 ч. 1 ст. 3 Закону, також має враховуватись п. 4 цих Роз’яснень.

Важливо:згідно із ч. 7 ст. 19 Закону України «Про Службу безпеки України» співробітники Служби безпеки України зобов’язані подавати щороку до 1 квітня декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування, відповідно до Закону, а також дотримуватися інших вимог фінансового контролю, передбачених Законом. Однак суб’єктами декларування в розумінні Закону є тільки кадри органу державної безпеки, які здійснюють функції представників влади, тобто виконання завдань та обов’язків, визначених ст. ст. 2, 24 Закону України «Про Службу безпеки України», або обіймають посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських функцій.

Приклад 1.Оперативний шофер відділу господарського забезпечення УСБУ в Одеській області прапорщик подав щорічну декларацію як працівник Служби безпеки України. Національне агентство не проводить контроль такої декларації, оскільки зазначений військовослужбовець не є посадовою особою чи службовою в розумінні Закону.

Приклад 2.Старший слідчий Головного слідчого управління Служби безпеки України капітан несвоєчасно подав декларацію перед звільненням. Оскільки він був службовою особою, яка посідала відповідальне та особливо відповідальне становище, Національне агентство склало стосовно нього адміністративний протокол за ч. 1 ст. 172 (6) Кодексу України про адміністративні правопорушення.

4.Чи потрібно подавати декларації військовим посадовим особам, які проходять службу у закладах, установах та організаціях, що здійснюють основну діяльність у сфері охорони здоров’я, освіти чи науки?

Ні (загальним правилом).

Такі особи подають декларації, лише якщо вони є керівниками закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня, керівниками вищих навчальних закладів та їхніми заступниками, керівниками науково-дослідних інститутів та інших наукових установ.

Так, згідно із ч. 5 ст. 45 Закону дія розділу VII «Фінансовий контроль» цього Закону не поширюється на посадових осіб закладів, установ та організацій, які здійснюють основну діяльність у сфері охорони здоров’я (крім керівників закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня), освіти (крім керівників вищих навчальних закладів та їхніх заступників) та науки (крім президентів Національної академії наук України та національних галузевих академій наук, перших віцепрезидентів, віцепрезидентів та головних учених секретарів Національної академії наук України та національних галузевих академій наук, інших членів Президії Національної академії наук України та президій національних галузевих академій наук, обраних загальними зборами Національної академії наук України та національних галузевих академій наук відповідно, керівників науково-дослідних інститутів та інших наукових установ).

5. Про особливості припинення та поновлення діяльності, пов’язаної з виконанням функцій держави, військовослужбовцями

Днем припинення діяльності, пов’язаної з виконанням функцій держави, військовими посадовими особами є день звільнення з посади, яка передбачала виконання організаційно-розпорядчих чи адміністративно-господарських обов’язків (здійснення функції представника влади службовими особами, зазначеними у п. п. «е» п. 1 ч. 1 ст. 3 Закону, п. 3 цих Роз’яснень).

Приклад 1. Військовослужбовець обіймав штатну посаду, яка передбачала виконання організаційно-розпорядчих чи адміністративно-господарських обов’язків, у зв’язку із чим був суб’єктом декларування згідно із Законом.

Надалі, 01.06.2020, його звільнено зі вказаної посади та зараховано наказом по особовому складу в розпорядження посадової особи без визначення організаційно-розпорядчих чи адміністративно-господарських обов’язків або обов’язків з виконання завдань державного органу. У розумінні Закону військовослужбовець не вважається уповноваженим на виконання функцій держави та місцевого самоврядування (п. 1 цих Роз’яснень).

Перебуваючи у розпорядженні відповідного командира, з урахуванням ч. 3 ст. 24 Закону України «Про військовий обов’язок та військову службу», військовослужбовця було виключено зі списків особового складу військової служби та 07.07.2020 звільнено з військової служби.

Таким чином, останнім днем виконання функцій держави таким військовослужбовцем є саме день звільнення з посади — 01.06.2020, а не день виключення військовослужбовця зі списків особового складу військової частини та звільнення з військової служби — 07.07.2020.

З огляду на викладене у такого військовослужбовця виникає обов’язок подати декларацію «перед звільненням» відповідно до абз. 1 ч. 2 ст. 45 Закону протягом 20 робочих днів з дня звільнення з посади, яка передбачала виконання організаційно-розпорядчих чи адміністративно-господарських обов’язків, тобто 01.07.2020, а надалі й декларації «після звільнення» з військової служби відповідно до абз. 2 ч. 2 ст. 45 Закону до 01.04.2021 (крім випадків, коли декларація не подається).

Приклад 2. Військовослужбовець не є суб’єктом декларування та перебуває у розпорядженні відповідного командира. Надалі військовослужбовця мають призначити на штатну посаду, яка передбачає виконання організаційно-розпорядчих чи адміністративно-господарських обов’язків, у зв’язку із чим він має стати суб’єктом декларування.

У такому випадку перед призначенням на вказану посаду цей військовослужбовець зобов’язаний подати декларацію «кандидата на посаду» відповідно до абз. 1 ч. 3 ст. 45 Закону.

Приклад 3.Військовослужбовець обіймав штатну посаду та був суб’єктом декларування згідно із Законом.Надалі його було звільнено зі вказаної посади та зараховано наказом по особовому складу в розпорядження посадової особи, яка визначила для такого військовослужбовця у відповідних документах кадрового характеруобсяг організаційно-розпорядчих чи адміністративно-господарських обов’язків.

Враховуючи зазначене, військовослужбовець залишився суб’єктом декларування та не припинив виконання функцій держави.

За таких обставин у нього не виникло обов’язку подання декларації «перед звільненням» відповідно до абз. 1 ч. 2 ст. 45 Закону.

6.Про особливості подання декларації суб’єктами декларування, призваними на військову службу під час дії особливого періоду

Відповідно до ч. 3 ст. 119 Кодексу законів про працю України за працівниками, призваними на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період або прийнятими на військову службу за контрактом, у тому числі через укладення нового контракту на проходження військової служби, під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення зберігаються місце роботи, посада та середній заробіток.

Водночас відповідно до абз. 1 ч. 5 ст. 45 Закону для розділу VII «Фінансовий контроль» Закону не поширюється, зокрема, на військовослужбовців військової служби за призовом під час мобілізації, на особливий період, військової служби за призовом осіб офіцерського складу.

В абз. 2 ч. 5 ст. 45 Закону визначено вичерпний перелік обставин (виконання завдань в інтересах оборони України під час дії особливого періоду, безпосередня участь у веденні воєнних (бойових) дій тощо), за яких військовослужбовці подають «щорічну» декларацію протягом 90 календарних днів з дня закінчення проходження військової служби.

Зважаючи на викладене, особи, призвані на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період або прийняття на військову службу за контрактом, не подають декларації за посадою, яка зберігається за ними (враховуючи положення ч. 3 ст. 119 Кодексу законів про працю України).

Після закінчення проходження військової служби такі особи зобов’язані подати декларацію за минулий рік до 1 квітня або протягом 90 календарних днів з дня закінчення проходження військової служби із зазначенням посади до призову на військову службу.

Варто зауважити, що мобілізовані або призвані на військову службу працівники Служби безпеки України подають декларації (п. 3 цих Роз’яснень) у строк до 1 квітня року, наступного за звітним.

Приклад.У 2015 році Указом Президента України «Про часткову мобілізацію» було постановлено здійснити призов військовозобов’язаних.

На підставі цього Указу 20.05.2015 головного спеціаліста Національного агентства направлено для проходження військової служби на Сході України.

Надалі 01.06.2016 на підставі відповідного Указу Президента України цю особу було звільнено в запас.

З огляду на викладене такий головний спеціаліст не мав обов’язку подавати декларації з 20.05.2015 по 01.06.2016.

Водночас з 01.06.2016 у нього є 90 днів після закінчення проходження військової служби на подання декларації за 2015 звітний рік із зазначенням посади до призову на військову службу.

7.Про особливості заповнення в декларації відомостей стосовно місця проходження військової служби

Відповідно до абз. 2 п. 1 ч. 1 ст. 46 Закону військовослужбовці рядового, сержантського та старшинського складу, молодшого та старшого офіцерського складу не зазначають відомості про місце роботи (проходження служби) або місце майбутньої роботи (проходження служби), займану посаду.

У зв’язку із цим під час заповнення декларації вказаною категорією осіб у полі «Місце роботи або проходження служби (або місце майбутньої роботи чи проходження служби)» розділу 2.1 декларації рекомендовано зазначити «військова служба», а у полі «Займана посада (або посада, на яку претендуєте)» вказати «військовослужбовець».

Крім того, під час внесення до декларації інформації про грошове забезпечення військовослужбовця у полі «Джерело доходу» розділу 11 декларації необхідно обрати позначку «Інша фізична або юридична особа», у наступному полі «Тип особи» обрати позначку «Юридична особа, зареєстрована в Україні», а у полі «Найменування» необхідно зазначити «військова служба». При цьому у полі «Код в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань» необхідно обрати позначку «Не відомо».

Важливо:положення цього пункту не поширюються на військовослужбовців вищого офіцерського складу (абз. 2 п. 1 ч. 1 ст. 46 Закону не встановлює для цієї категорії окремих вимог), які мають зазначити повні відомості про місце роботи (проходження служби) або місце майбутньої роботи (проходження служби), займану посаду.

8.Про особливості заповнення декларації суб’єктами декларування з-поміж працівників, відповідальних за режимно-секретну роботу

Інформацію про суб’єктів декларування, посада яких не становить державної таємниці, проте їхня діяльність пов’язана з державною таємницею, у зв’язку із чим вони є носіями таємниці (спеціаліст з режимно-секретної роботи державного органу, установи чи організації), рекомендується вносити до декларації без назви підрозділу (посади) з питань режимно-секретної роботи.

Приклад.Під час заповнення декларації головному спеціалісту з режимно-секретної роботи Національного агентства у полі «Місце роботи або проходження служби (або місце майбутньої роботи чи проходження служби)» розділу 2.1. декларації необхідно зазначити «Національне агентство з питань запобігання корупції», а у полі «Займана посада (або посада, на яку претендуєте)» рекомендовано вказати «головний спеціаліст».

Інформація надана Національним агентством з питань запобігання корупції

Президент України Володимир Зеленський заявив, що вітчизняна система реабілітації має стати однією з найкращих в Європі.

Боєць підрозділу «Оріон» бригади «Помста» на псевдо «Бас» перекваліфікувався з піхотинця на оператора БПЛА, бо хотів нищити якомога більше ворогів.

Від початку доби на фронті відбулося 61 бойове зіткнення, найбільше ворожих штурмів зафіксовано на Покровському, Слов’янському та Лиманському напрямках.

Безпілотник бригади «Хижак» департаменту патрульної поліції прийшов на допомогу воїну, якому через різке погіршення стану здоров’я терміново знадобилися ліки.

Молодший інспектор прикордонної служби у Білгород-Дністровський

Молодший інспектор прикордонної служби у Білгород-Дністровський

від 21000 до 30000 грн

Білгород-Дністровський

Державна прикордонна служба України

Він входить до Об’єднаного командно-штабного коледжу Академії оборони Великої Британії. За результатами навчання він отримав Thales Prize як найкращий міжнародний…